![[Imágenes: Roberto Schmidt/Getty Images, Adobe Stock]](https://fc-bucket-100.s3.amazonaws.com/wp-content/uploads/2026/03/24121642/aranceles-trump-costo-estadounidense-Fast-Company-Mexico-Cortesia.webp)

![[Fotos: Douglas Croft/Ocean Conservancy, Kristina Tirman/Ocean Conservancy]](https://fc-bucket-100.s3.amazonaws.com/wp-content/uploads/2026/03/24084724/Wildlife-Impact-Calculator-Ocean-Conservancy-Fast-Company-Mexico-Cortesia.webp)

![[Foto: envato]](https://fc-bucket-100.s3.amazonaws.com/wp-content/uploads/2026/03/24073418/campo-mexico.jpg)

![[Imagen generada con IA]](https://fc-bucket-100.s3.amazonaws.com/wp-content/uploads/2026/03/23123050/IA-96.jpg)

[Foto: Eric Risberg/AP, Ali Haider/EPA, The Conversation]

[Foto: Eric Risberg/AP, Ali Haider/EPA, The Conversation]

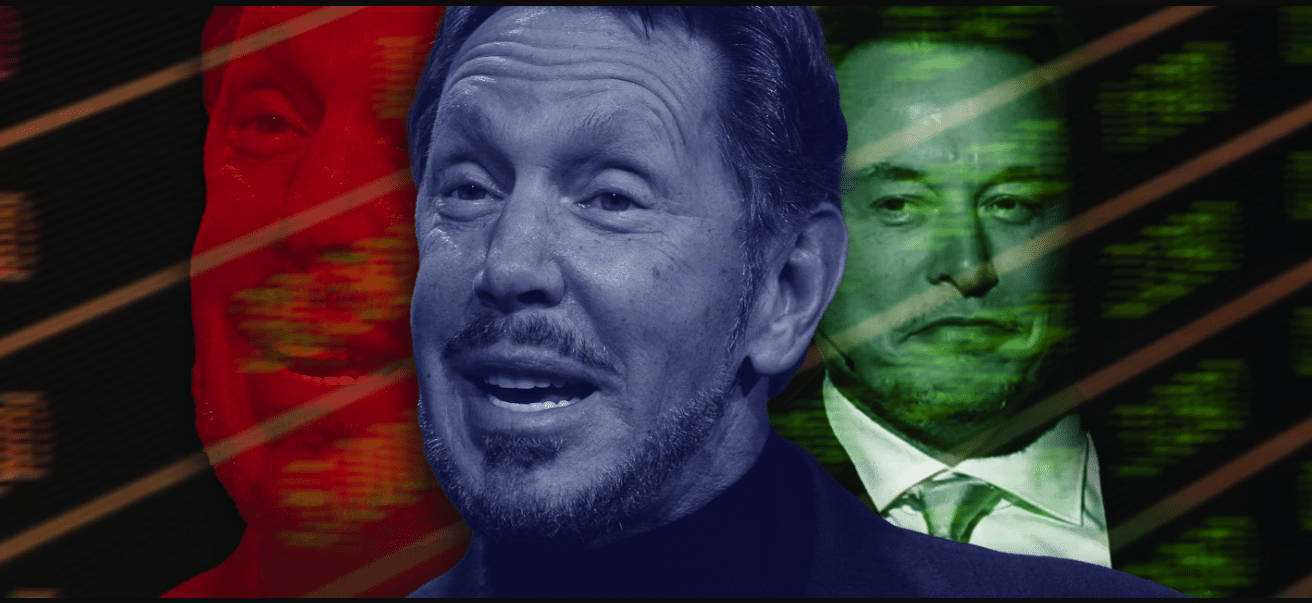

Esta mes, Larry Ellison, cofundador de la empresa estadounidense de computación en la nube Oracle, se convirtió en la persona más rica del mundo por un instante. El octogenario gigante tecnológico superó brevemente a Elon Musk después de que el precio de las acciones de Oracle se disparara 43% en un día, añadiendo unos 100,000 millones de dólares estadounidenses (150,000 millones de dólares australianos) a su patrimonio.

¿El motivo? Oracle firmó un acuerdo para proporcionar al gigante de la inteligencia artificial (IA), OpenAI, 300,000 millones de dólares estadounidenses (450,000 millones de dólares australianos) en potencia informática durante cinco años.

Si bien el momento de Ellison en el centro de atención fue fugaz, también iluminó algo mucho más significativo: la IA creo niveles importantes de concentración en los mercados financieros globales.

Esto plantea una pregunta incómoda no solo para los inversores experimentados, sino también para los australianos comunes que poseen acciones en empresas de IA a través de su fondo de pensiones. ¿Cuán expuestas están incluso nuestras inversiones supuestamente “seguras” y “diversificadas” al auge de la IA?

El hombre que construyó la memoria de Internet

Entre los multimillonarios, Ellison no es tan conocido como Musk, de Tesla y SpaceX, o Jeff Bezos, de Amazon. Pero lleva casi cinco décadas acumulando riqueza gracias a la tecnología empresarial.

Ellison cofundó Oracle en 1977, transformándola en una de las empresas de software de bases de datos más grandes del mundo. Durante décadas, Oracle proporcionó la infraestructura, poco atractiva pero esencial, que mantenía en funcionamiento muchos sistemas corporativos.

La revolución de la IA lo cambió todo. La infraestructura de computación en la nube de Oracle, que ayuda a las empresas a almacenar y procesar grandes cantidades de datos, se convirtió en una infraestructura crucial para el auge de la IA.

Cada vez que una empresa desea entrenar grandes modelos de lenguaje o ejecutar algoritmos de aprendizaje automático, necesita una enorme capacidad de procesamiento y almacenamiento de datos. Ahí es precisamente donde Oracle destaca.

Cuando Oracle informó ganancias trimestrales mejores de lo esperado esta semana, impulsadas en gran medida por la creciente demanda de IA, el precio de sus acciones se disparó.

Esa respuesta no se limitó a los fundamentos empresariales de Oracle, sino a todo el ecosistema de IA que estuvo transformando los mercados globales desde la salida a bolsa de ChatGPT a finales de 2022.

La gran concentración de IA

La historia de Oracle forma parte de un fenómeno mucho mayor que está transformando los mercados globales. Las denominadas “Siete Magníficas” acciones tecnológicas —Apple, Microsoft, Alphabet, Amazon, Meta, Tesla y Nvidia— controlan ahora una participación sin precedentes en los principales índices bursátiles.

En lo que va de año, en 2025, estas siete empresas llegaron a representar aproximadamente 39% del valor total del S&P 500 estadounidense. Para el NASDAQ 100, con una fuerte presencia tecnológica, la cifra asciende a un impresionante 74%.

Esto significa que si inviertes en un fondo cotizado en bolsa que sigue el índice S&P 500, a menudo considerado el estándar de oro de la inversión diversificada, está haciendo una apuesta cada vez más concentrada en la IA, se dé cuenta o no.

¿Estamos en una “burbuja” de IA?

Este nivel de concentración no se ha visto desde finales de la década de 1990. En aquel entonces, los inversores se vieron arrastrados por la “manía puntocom”, que llevó los precios de las acciones tecnológicas a niveles insostenibles.

Cuando la realidad finalmente golpeó en marzo de 2000, el Nasdaq, un mercado con gran presencia tecnológica, se desplomó 77% en dos años, borrando billones de dólares en riqueza.

La concentración actual de IA plantea algunas señales de alerta similares. Nvidia, que controla aproximadamente 90% del mercado de chips de IA, cotiza actualmente a más de 30 veces las ganancias esperadas. Esto es caro para cualquier acción, y más aún para una que alberga la esperanza de una revolución tecnológica completa.

Sin embargo, a diferencia de la era puntocom, los líderes actuales en IA son empresas rentables con flujos de ingresos reales. Microsoft, Apple y Google no son startups que queman dinero. Son gigantes consolidados que utilizan la IA para mejorar sus negocios existentes y, al mismo tiempo, generar ganancias sustanciales.

Esto hace que la situación actual sea más compleja que una simple comparación con burbujas. La literatura académica sobre burbujas de mercado sugiere que la innovación tecnológica genuina suele coincidir con excesos especulativos.

La pregunta no es si la IA es transformadora; claramente lo es. La pregunta es, más bien, si las valoraciones actuales reflejan expectativas realistas sobre la rentabilidad futura.

Exposición oculta para el mundo

El problema de la concentración de IA afecta de forma notable a los sistemas de jubilación en Australia, México y el mundo.

En México, personas que invierten en Afores están indirectamente expuestos a empresas líderes en IA, ya que muchas opciones de fondos equilibrados incluyen entre 20% y 30% de acciones internacionales. Según datos de la Comisión Nacional de Ahorro para el Retiro (CONSAR), en 2025, las inversiones en renta variable internacional representan aproximadamente 11.2% del total de las carteras de las SIEFORES, sumando más de 600,000 millones de pesos dirigidos a activos en el extranjero, muchos de ellos en empresas tecnológicas de Estados Unidos como Nvidia y Meta.

El riesgo de concentración no se limita a las inversiones directas en tecnología. En Australia, algunas empresas mineras como BHP y Fortescue se volvieron actores indirectos de la IA, porque sus minerales de cobre, litio y tierras raras son esenciales para la infraestructura tecnológica. Incluso diversificarse más allá del sector tecnológico no elimina por completo los riesgos: investigaciones sobre concentración de carteras muestran que, cuando los principales índices están dominados por unas pocas acciones grandes, los beneficios de la diversificación disminuyen significativamente.

Si las acciones de IA experimentan una corrección, podría afectar desproporcionadamente los ahorros para la jubilación tanto en México como en Australia.

Una verificación de la realidad

Esta situación representa lo que se denomina “riesgo de concentración sistémica”. Se trata de una forma específica de riesgo sistémico en la que inversiones supuestamente diversificadas se correlacionan mediante factores o exposiciones subyacentes comunes.

Si recuerdas la crisis financiera de 2008, cuando mercados inmobiliarios aparentemente separados en distintas regiones colapsaron simultáneamente. Esto se debió a la exposición a hipotecas subprime con alto riesgo de impago.

Esto no significa que nadie deba entrar en pánico. Pero los reguladores, los administradores de fondos de pensiones y los inversores particulares deben ser conscientes de estos riesgos. La diversificación solo funciona si la rentabilidad proviene de una amplia gama de empresas e industrias.

Angel Zhong, es profesor de Finanzas, RMIT University y Jason Tian, Profesor titular, Swinburne University of Technology.

Este artículo se republicó de The Conversation bajo una licencia creativa. Lee el original aquí.

![[Imagen: terovesalainen/Adobe Stock]](https://fc-bucket-100.s3.amazonaws.com/wp-content/uploads/2026/03/23130256/p-1-91510528-with-ai-finishing-your-sentences-what-will-happen-to-your-unique-voice-on-the-page-e1774292706318.webp)

![[Foto: Apple]](https://fc-bucket-100.s3.amazonaws.com/wp-content/uploads/2026/03/24100834/apple-tap-to-pay-mexico.jpg)

![[Imagen: Adobe Stock]](https://fc-bucket-100.s3.amazonaws.com/wp-content/uploads/2026/03/23110051/p-1-91511533-more-and-more-teachers-and-students-are-using-ai-even-though-it-might-do-more-harm-than-good-e1774285349317.webp)